P2P대출업체 등록 의무화…대부업·P2P 대출업 겸업 제한

[한국정책신문=김희주 기자] 금융당국이 'P2P(Peer-to-Peer)' 대출과 연계된 대부업체에 대한 감독을 강화한다.

앞으로 P2P대출 업체는 일정한 자격을 갖춰 금융위에 등록해야 한고 기존 대부업과 P2P 대출업 간의 겸업도 제한된다.

금융위원회는 P2P대출이 활성화되면서 이용자 피해에 대한 우려가 커짐에 따라 이를 규제하기 위한 '대부업 등의 등록 및 금융이용자 보호에 관한 법률 시행령 및 감독규정' 개정안을 오는 29일부터 시행한다고 28일 밝혔다.

다만 업체의 준비기간 등을 감안해 시행일로부터 6개월의 유예기간을 부여하기로 했다.

금융위는 P2P 대출이라는 새로운 금융업이 확대되고 있지만 기존 대부업과 법령상 구분이 불명확해 이용자 피해가 발생할 수 있다는 우려에 따라 감독을 강화하기로 했다.

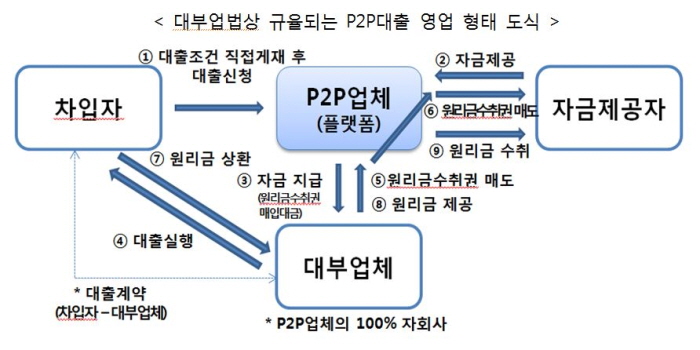

금융위는 개정 감독규정을 통해 P2P업체(플랫폼)가 대출을 실행하기 위해 연계하는 대부업자를 '온라인대출정보연계대부업자'로 정의하고 등록 의무를 부과했다.

현재 P2P 대출을 하고 있는 업체는 유예기간 중 자기자본(3억원) 등 등록요건을 갖춰 금융위(금감원)에 등록해야 한다. 개정 법규 시행 이후 P2P대출을 하려는 업체는 금융위 등록 후 합법적인 영업이 가능하다.

금융위에 등록되면 금융당국의 직접적 감독이 가능해진다.현재 이같은 형태의 대부업체는 약 150여개 수준으로 추정된다.

금융당국은 P2P대출에 투자하거나 P2P대출을 이용할 경우엔 해당업체가 금융위에 등록된 업체인지, 불법, 무자격업체인지를 여부를 확인한 후 이용할 것을 당부했다.

또 금융위는 기존 대부업자들이 공모사채발행 제한 등 현행법을 우회해 P2P 대출을 자금조달수단으로 활용하는 것을 막기 위해 P2P 대출업 겸업을 제한하기로 했다.

대신 통상 P2P대출 연계 대부업자의 영업이 보유 대출채권의 원금과 이자를 받을 권리를 자금제공자에게 매각하는 방식으로 이뤄지는 만큼 총자산한도 산정시 이를 제외해 주기로 했다. 대부업자는 총자산을 자기자본의 10배 이내로 운용해야 한다.

이밖에 개정 감독규정에는 금융위 등록대부업자에 대한 불합리한 영업 제한을 개선하는 내용도 담겼다.

전기통신사업 겸업금지로 대부업자의 인터넷 홈페이지 개설도 제한되는 점을 감안해 대부업을 수행하기 위한 홈페이지 운영 은 겸업금지 적용에서 제외되도록 했다.

한편 이용자들은 유예기간 중 금감원 '등록 대부업체 통합 조회 시스템'을 통해 해당 업체의 금융위 등록 여부를 확인할 수 있다.

해당 조회 시스템은 금감원 금융소비자정보포털 '파인'에서 '등록대부업체 통합조회'를 클릭해 접속하면 된다.