한국은행 '인구고령화가 가계 자산 및 부채에 미치는 영향' 발표

[한국정책신문=김희주 기자] 우리나라는 2026년 초고령화 사회에 진입하면서 가계저축률이 마이너스(-)로 떨어질 것이라는 전망이 나왔다. 고령화로 소득이 줄어든 상황에서 가계저축률이 떨어지면 기존 자산을 팔아 생활비 등으로 소비한다는 것이다.

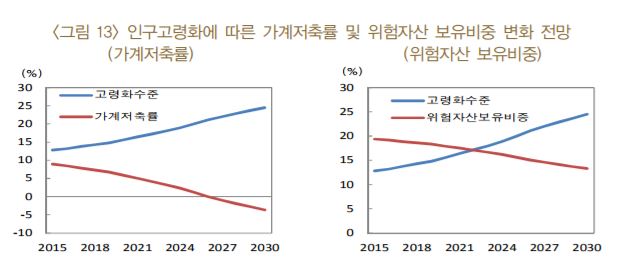

한국은행이 2일 발표한 BOK경제연구 '인구고령화가 가계의 자산 및 부채에 미치는 영향'에 따르면 고령화 수준이 높을수록 가계저축률과 위험자산 투자비중이 낮아지는 것으로 나타났다.

'가계저축률'은 가계순저축(가계처분가능소득-가계최종소비지출)을 가계처분가능소득으로 나눈 비율을 의미한다.

보고서에 따르면 65세 인구비중이 1% 증가하는 경우 가계저축률은 1.07% 감소하는 것으로 나타났다. 이에 따라 2015년 기준 8.9% 수준인 저축률은 2026년 마이너스로 전환되고 2030년 -3.6%에 이를 것으로 추정됐다.

이는 경제협력개발기구(OECD) 국가의 거시경제지표 자료(1980~2015년)를 바탕으로 한 거시패널 모형 분석 결과다.

저축률이 낮아지는 이유는 은퇴 등으로 소득기반이 점차 약화된 고령층이 자산을 줄여서 소비에 충당하기 때문이다.

가계저축률이 마이너스로 떨어지면 처분가능소득보다 지출할 돈이 더 많은 상태로 실물자산을 처분하거나 차입해야 할 상황에 노출되는 것을 의미한다.

또 고령화 수준이 높을수록 위험자산에 대한 투자비중이 낮아지고 안전자산에 대한 투자비중이 높아지는 것으로 나타났다. 고령화로 인해 주식이나 펀드 투자 수요 자체가 감소할 수 있다는 얘기다.

위험자산 보유비중은 같은 기간 19.4%에서 13.2%로 낮아졌다. 반면 안전자산은 현금·예금 비중이 43.1%에서 51.6%로 상승하고 보험·연금 비중도 31.1%에서 35.2%로 높아질 것으로 전망했다.

아울러 부동산 같은 실물자산의 급격한 처분 가능성은 낮지만 실물자산 보유규모가 큰 고소득층은 75세가 넘어가면서 실물자산 처분이 두드러지는 것으로 나타났다. 이들은 실물자산을 처분해 부채를 상환하거나 노후자금으로 활용하기 위해 금융자산을 늘리는 경향을 보였다.

또 고령화가 진전될수록 금융자산 대비 금융부채 비율이 하락했다. 고령화 속도가 빨라질 경우 경제주체들은 노후준비의 필요성을 인식, 소비를 줄이고 저축을 늘리게 되기 때문이다.

하지만 한은은 2020년 본격적인 은퇴에 돌입하는 1955~1963년생 베이비붐 세대는 시대적 영향(코호트효과)으로 실물자산을 급격하게 처분하지는 않을 것으로 내다봤다.

베이비붐 세대는 2015년 기준 약 711만명으로 전체 인구의 14.3%를 차지한다. 이들은 일제강점기나 한국 전쟁 등을 겪은 이전 세대보다 빠른 경제성장으로 실물과 금융 자산을 더 많이 축적했다.

베이비붐 후반세대(1960~1964년)는 총자산이 평균 5400만원으로 이전세대(1940~1944년도 출생)보다 평균 5000만원 정도의 자산을 더 축적했다. 상대적인 자산 축적과 더불어 부동산 선호도가 높고 기대수명 증가로 남은 노후를 대비해야 하는 필요성이 반영됐기 때문이다.

한은은 "베이비붐 세대는 고령층에 진입해도 실물자산을 급격하게 처분하지는 않을 것으로 분석한다"며 "고령화되더라도 예비적 저축, 상속 등으로 실물 자산을 완만하게 줄이는 경향 등에 주로 기인한다"고 설명했다.

한은은 고령화 진전으로 금융시장에 미치는 부정적 영향을 크지 않다고 내다봤다. 단 일부 고소득 고령층의 실물자산 처분 수요가 커질 수 있다는 점을 고려해 역모기지론과 같은 유동화 시장을 발전시킬 필요가 있다고 분석했다.

한은은 "상황 변화 등에 따른 일부 고령층의 실물자산 처분 수요가 커질 수 있으므로 역모기지론 등 유동화 시장의 발전이 바람직하다"며 "고령화로 안전자산에 대한 선호도가 증가함에 따라 장기채권시장 육성, 중위험 중수익 금융상품 개발 등 보험 및 연금시장이 성장할 수 있는 여건을 조성해야 한다"고 덧붙였다.