체크카드 공제혜택 30%에서 40%로…하지만 본인 사용액만 공제혜택

올해 직장생활 2년차인 이 모 씨는 대학생 때부터 체크카드를 써왔다. 신용카드를 쓰는 것보다는 과소비를 막을 수 있고, 작은 월급이지만 돈을 모으는데도 유리하다고 생각하기 때문이다. 다가오는 ‘13월의 보너스’를 대비해 알아보던 중, 지난 8월 정부에서 체크카드에 대한 공제율을 30%에서 40%로 올리는 내용의 개정안 발표를 본 후 체크카드를 더 애용하게 됐다.

그렇다면 이 씨는 그냥 체크카드만 많이 쓰면 소득공제 혜택을 보는 것일까. 신용카드 소득공제율이 15%인 점을 감안하면 솔깃한 혜택이다. 하지만 세부내용을 잘 살펴봐야한다.

체크카드와 현금사용액 공제혜택 30%에서 40%로…기한도 2년 연장

기획재정부는 올해 8월 ‘2014년 세법개정안’을 발표했다.

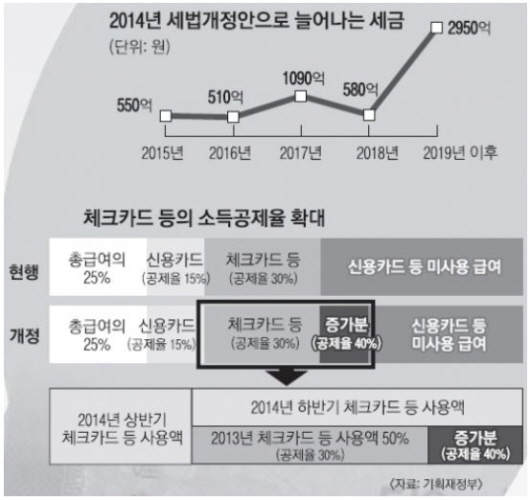

개정안에 따르면 정부는 올해 말에 끝날 예정이던 신용카드와 체크카드 등의 사용액에 대한 소득공제 적용 기한을 2016년 12월 31일까지로 2년 더 연장했다. 소비를 활성화하면서 가계부채는 늘리지 않기 위해 체크카드와 현금영수증 사용액에 대한 소득공제 혜택도 확대했다.

현행 세법에 따르면 총 급여의 25%를 초과해 지출하는 금액에 대해 신용카드는 15%, 체크카드는 30%를 소득공제 받을 수 있다. 한도는 기본 300만원에 전통시장 100만원, 대중교통 100만원을 포함해 총 500만원까지로 제한돼있다.

하지만 내년부터는 달라진다.

개정안에 따르면 2014년 하반기와 2015년 상반기에 쓴 체크카드와 현금영수증의 본인 사용액이 2013년 사용액의 50%보다 증가한 경우 증가한 금액의 40%를 소득공제 받을 수 있다. 개정 전과 비교하면 30%에서 40%로 10% 증가한 수치다.

예를 들어 2013년 한 해 동안 본인이 사용한 체크카드와 현금영수증 사용액이 400만원이고, 2014년 하반기와 2015년 상반기에 체크카드와 현금영수증의 본인 사용액이 300만원이라고 하자. 그렇다면 2014년과 2015년 사용액 300만원 대비 2013년 사용액의 50%인 200만원을 초과한 사용액인 100만원에 대해 40%의 소득공제를 받을 수 있는 것이다.

‘본인 사용액’에 대해서만 40% 소득공제혜택

하지만 주목해야할 부분은 ‘본인 사용액’이다. 본인이 쓴 체크카드와 현금영수증 사용액에 대해서만 40%의 확대된 공제율을 적용받는 것이다. 부모님이나 자녀, 배우자는 40%의 소득공제율에 해당되지 않는다. 신용카드처럼 가족 모두가 합산해 공제받는 것과 같이 생각하면 ‘13월의 보너스’는 생각보다 적을 수 있다. 물론 기존 공제율인 30%는 받을 수 있다.

이에 대해 기획재정부 관계자는 “가족들이 근로자 본인 명의로 된 체크카드나 현금영수증으로 결제하면 된다”면서 “내년 상반기까지 한시적으로 공제율을 올려주는 것인데 국세청의 전산망이 새로운 제도를 따라오지 못해 부득이하게 본인 사용액만 공제하기로 했다”고 설명했다. 현재 국세청의 전산망으로는 근로자 본인 외에 가족 명의로 된 체크카드와 현금영수증으로 지난해 대비 얼마나 많이 썼는지 알기 어렵다는 것이다.

이에 30대 직장인 최 모 씨는 “체크카드를 쓰면 신용카드보다 소득공제를 더 많이 받을 수 있다고 해서 지난해부터 체크카드를 많이 써 왔다”면서 “그런데 지난해 대비 사용액이 많은 경우만 추가 공제를 해 준다고 하면, 오히려 지난해 체크카드나 현금을 적게 쓴 사람만 유리한 것 아니냐”고 실망했다.