금융위, 헬스케어 서비스 가이드라인 발표

[한국정책신문=주가영 기자] 건강 관리시 보험료를 할인해 주는 상품이 출시될 전망이다.

금융위원회는 지난 1일 금융감독원, 보험업계와 공동으로 태스크포스(TF)를 구성해 마련한 건강증진형 보험상품 개발·판매 가이드라인을 발표했다.

그동안 보험업계는 4차 산업혁명에 따른 다양한 혁신상품 개발을 위해 노력했지만 특별이익 제공금지(법 제98조), 기초서류 작성기준(법 제128조의3) 등 현행 법령의 기준이 모호해 신상품 개발에 어려움을 겪었다.

이에 따라 금융당국은 그동안 제기된 애로사항을 해소하고 다양한 혁신상품 개발을 가로막는 장애 요인을 걷어내기 위해 가이드라인을 마련했다.

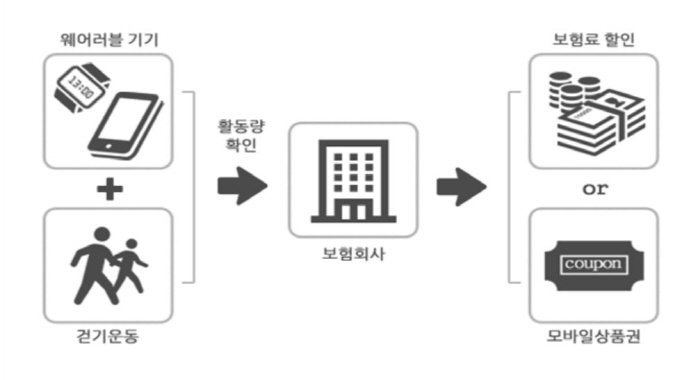

주요 내용으로는 우선 보험계약자가 지속적인 건강관리 노력에 따라 보험사고 위험이 감소하면 그 위험 감소 혜택을 계약자에게 환급한다.

다만 건강관리 노력에 따른 미래 보험료 할인, 보험금 증액 부분을 부당하게 초기 보험료에 가산해 보험료만 인상하는 상품은 제한된다.

보험가입 자체가 어렵거나 초기 보험료가 높게 책정될 수 있는 유병자 등 보험계약자를 대상으로 건강관리 노력에 따라 보험료 부담을 완화하는 상품 구조를 적극 활성화할 방침이다.

보험사는 보험계약자의 건강관리 노력에 따라 보험료·보험금 등이 달라지는 것에 대해 보험 판매 시 소비자에게 충분히 설명해야 한다.

보험계약자의 사고위험 감소와 아무런 관련성 없이 금품 등을 보험 판매 대가로 지급하는 것은 특별이익에 해당해 금지된다.

적용 대상은 질병·사방보험 등 건강관리 노력이 관련된 상품이다.

자동차보험, 재해사망보험 등 계약자의 건강관리 노력으로 위험을 관리할 수 없는 상품은 제외된다.

다만 저축성보험과 질병에 관련된 보험이 혼합된 상품은 질병·사망보장에 한해 적용된다.

웨어러블 기기 구매 비용 지원, 보험료 할인, 보험금 증액, 캐시백, 포인트, 건강관련 서비스 등이 광범위하게 허용될 예정이다. 주유 쿠폰, 식기세트 등 건강관리와 무관한 비현금성 혜택은 제외다.

건강관리 노력·성과에 따라 보험료 할인 등 편익이 제공되는 기준은 기초서류에 명시해 객관적으로 검증된 기준에 따른다.

건강관리 노력 이전에 부과되는 초기 보험료, 미래 할인되는 보험료, 보험금 증액 등은 통계적으로 산출된다.

혁신상품 도입 초기에 통계가 부족한 점을 감안해 최초 5년간 한시적으로 사업비 범위내에서 보험료 할인, 보험금 증액이 가능하다.

금융위는 법령의 해석·적용과 관련해 보험사의 예측 가능성을 높이고 불확실성을 해소하기 위해 가이드라인으로 제정해 운영할 계획이다.

다양한 혁신상품 개발이 활성화 될 것으로 기대됨에 따라 가이드라인을 지속 확대할 방침이다.

금융위 관계자는 "웨이러블 기기를 통한 보험료 할인이 가능하고 헬스케어 회사와 제휴해 건강관리 프로그램을 선보일 수 있을 것"이라며 "예상치 못한 보험업계 애로사항 발생시 가이드라인 개정 또는 유권해석(비조치의견서) 등으로 지속 보완하겠다"고 밝혔다.