'2018년 보통사람 금융생활 보고서' 핵심 이슈 발표

[한국정책신문=주가영 기자] 신한은행은 ‘2018년 보통사람 금융생활 보고서’에 수록될 7가지 핵심 이슈를 7일 공개했다.

이번에 공개된 자료는 신한은행 빅데이터센터에서 지난 9월부터 2개월여에 걸쳐 실시한 조사 결과를 바탕으로 만들어졌다.

신한은행은 '2018년 보통사람 금융생활 보고서'에서 취업준비생, 사회초년생, 1인 가구, 경력단절 여성, 창업 준비, 자녀 교육비, 노후 준비 등 7가지 주제를 중점적으로 다뤘다.

보고서에 따르면 취업 준비생(이하 취준생)들의 평균 취업 준비 기간은 1.1년이다. 취업 준비를 위해 소요되는 비용 (생활비, 주거비 제외, 이하 동일)은 총 평균 384만원인 것으로 나타났다.

취업 준비 비용 마련 방법으로는 59%가 아르바이트, 58%가 가족 및 친지로부터 지원을 받고 있는 것으로 나타났다. 취준생은 부모로부터 월 평균 15만원의 지원을 받고 있어 부모의 노후 준비에 많은 부담이 될 것으로 보인다. (복수 응답)

사회 초년생(경력 3년 이하, 이하 동일)의 47%가 대출을 보유, 대출 잔액은 평균 2959만원이었다. 보유하고 있는 대출은 학자금 대출(21%)이 가장 많았으며, 주택담보대출(8%), 신용대출(8%)가 뒤를 이었다.

대출을 보유하고 있는 사회 초년생들은 대출 상환을 위해 월 평균 61만원을 지출 하고 있었다. 직장에 들어가서도 남은 대출 잔액을 모두 갚기 위해 평균 4년 이상이 걸릴 것으로 예상된다. (연봉 상승을 감안하지 않은 수치임)

2030 미혼 직장인의 신용대출 이용 목적은 생활비(40%), 내구재(자동차, 가전, 가구 등) 구입(19%), 현금 서비스를 포함한 기 대출금 상환(18%), 주택 구입 자금 마련(11%) 순이었다.

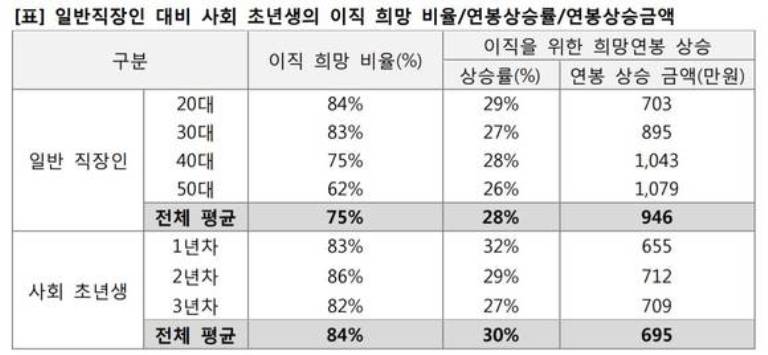

사회 초년생의 84%는 연평균 695만원을 더 줄 경우 이직할 의향이 있다고 답했다. 이는 현재 연봉 대비 30% 수준이다.

전체 직장인의 75%가 연평균 946만원(현재 연봉 대비 28% 인상)을 더 줄 경우 이직 의향이 있다고 답했다. 사회 초년생의 경우 2년차 직장인의 이직 희망률이 86%로 1년차 (83%), 3년차(82%) 대비 상대적으로 높았으며, 연봉 상승 희망 금액도 712만원으로 가장 높았다.

미혼의 31%는 혼자 거주하는 1인 가구로 혼자 살기 위해 소요된 비용은 평균 3143만원이다.

초기 독립시 소요된 비용 중 90%는 주택 마련 목적으로 사용됐다. 혼자 살기 위해 필요한 자금은 가족/친지의 지원(49%), 금융상품 해약 등 보유 자산을 활용(35%), 금융기관 대출(13%) 순으로 충당되고 있었다.

독립 이유로는 직장(38%), 가족으로부터 독립을 원해서(31%), 경제적인 이유(13%), 학업(12%) 순이다. 미혼 1인 가구의 42%는 독립하고 나서도 부모로부터 경제적, 물질적(가사 지원 등) 지원을 받고 있었다. 미혼 1인 가구의 20%는 부모와 가족으로부터 보증금 이외에도 월 평균 57만원의 경제적 지원을 받고 있는 것으로 나타났다.

3040 여성 직장인 중 경력 단절을 경험하지 않은 경우 월 평균 급여는 274만원이었다. 3040 여성 직장인 중 1년 미만 경력 단절을 경험한 여성(245만원) 보다 29만원 높았다. 경력 단절을 한 번이라도 경험한 여성(180만원)과 비교해 보면 그 차이는 94만원까지 차이가 났다.

기간별로 보면 경력 단절 기간이 길수록 경력 단절 이후 재취업시 월 평균 급여가 더욱 낮아지는 것을 알 수 있었다. 6개월에서 1년 미만 경력 단절을 경험한 여성의 경우 월급여가 243만원이었으나 5년 이상 경력 단절을 경험한 여성의 경우, 1년 미만 경력 단절 여성의 월급여 대비 최소 59% 까지 차이가 났다.

맞벌이 이유로는 경제적인 이유(27%)가 가장 높았다. 이어 노후 대비(20%), 자녀 교육(18%) 순이었다.

맞벌이 가구의 월 평균 가구 총 소득은 2016년 586만원 대비 2017년 573만원으로 13만원(2%에 해당) 감소했다. 2017년 맞벌이 소득은 외벌이 소득(453만원) 대비 1.3배에 불과했다.

최근 3년 이내 창업한 자영업자의 창업 준비 비용은 평균 8148만원으로 80%가 1년 미만의 준비 기간을 거쳐 창업을 한 것으로 나타났다. 이는 전체 창업자의 창업 준비 비용 평균 9218만원에 비해 낮은 수준이다.

최근 3년간 창업 연령은 평균 44세로써 최근 3년 이내 창업한 창업자의 22%는 가족 및 친지의 도움을 받아 창업 준비 자금을 충당, 21%는 금융기관으로부터 대출을 받고 있었다. (복수 응답)

사교육비는 자녀 1인당 월 평균 33만원을 지출하고 있었다. 사교육비 지출 가구 기준으로 영유아 자녀 12만원, 미취학 아동(6~7세, 이하 동일)은 18만원, 초등학생은 30만원, 중학생 41만원, 고등학생 47만원으로 나타났다. 사교육비의 증가 폭은 취학 전(6~7세) 대비 초등학교 진학 시 1.7배로 가장 높았다.

미취학 아동의 75%가 사교육비를 지출, 과목별로는 예체능(56%)이 가장 높았다. 초등학생의 사교육비 중 가장 높은 비율을 차지하는 과목은 주요 과목(69%)으로 초등학생부터 국영수 등 주요 과목에 대한 사교육비 지출 비율이 높은 것을 볼 수 있었다. (복수 응답)

직장인의 26%는 노후를 위해 저축하지 않는 것으로 나타났다. 노후 대비 정기적으로 저축을 하고 있다는 비율은 전체 직장인의 47%였으며, 월 평균 저축액은 26만원으로 월 평균 근로 소득(285만원)의 9%에 불과했다.

2016년 조사에서 노후를 위한 저축을 하지 않고 있다는 비율이 29%, 월 평균 저축액이 23만원인 것을 감안했을 때 노후 대비 저축을 하지 않는다는 비율은 3%포인트 줄었으나 월 평균 저축액은 3만원 소폭 상승한 것으로 나타났다.

직장인이 저축을 하지 않는 이유로 저축할 목돈이 없다는 사유가 평균 37%로 가장 높았다. 20대에서 40대 미혼 직장인의 33%, 2050 초중고 자녀를 둔 직장인의 43%가 돈이 없어서 저축을 할 수 없다고 답했다.

40대 이상 금융소비자의 경우 은퇴 후 노후 생활을 위해 필요한 최저 생활비로 월 평균 192만원이 필요하다고 답했으나 은퇴한 가구의 실제 지출 금액은 224만원으로 32만원의 차이가 있었다.

40대 이상 금융소비자에게 은퇴 후 경제적으로 가장 우려되는 사항에 대한 질문을 한 결과 금융 자산 1000만원 미만 보유 가구는 생활비(40%), 1억원 이상 보유 가구는 의료비(32%)에 대한 우려가 각각 높았다.

금융자산 1000만원 미만 보유 가구의 경우 생활비에 대한 우려가 2016년 36%에서 2017년 40%로 4%포인트 증가했다. 금융자산 1억원 이상 보유 가구는 의료비에 대한 우려가 2016 년 30%에서 2017년 32%로 상승했다.

신한은행 관계자는 "최근 타기관들이 발표한 조사결과가 단순히 트렌드만을 제시했다면 '2018 신한은행 보통사람 보고서'는 나와 비슷한 경제환경에서 생활하는 사람들의 실질적인 현황을 담고 있다는 점에서 차별성이 있다"고 말했다.

신한은행은 '2018 보통사람 금융생활 보고서'를 내년 1월 정식으로 발간할 예정이다. 조사 결과는 은행 내부 데이터와 결합해 고객의 행동 패턴 분석, 상품 및 서비스 개발 등에 폭넓게 활용될 예정이다.

조사된 데이터들은 고객들이 재무관리에 활용할 수 있도록 신한은행 전 영업점에서 시행중인 '빅데이터 상담지원 시스템'에도 탑재될 예정이다.