[세법개정]'3억 초과' 주식 양도세 25%로 확대…기업상속, 상속재산 많으면 가업상속공제 'NO'

[한국정책신문=김희주 기자] 정부가 상속세, 증여세, 양도소득세 손질에 들어간다.

대주주의 주식 양도소득세를 부분적으로 강화하고 상속·증여세 자신신고에 따른 세금공제 혜택을 축소한다. 또 가업 상속의 경우에도 공제한도를 조정하기로 했다.

기획재정부가 2일 밝힌 2017년 세법 개정안에 따르면 상속·증여세 신고세액공제가 내년부터는 5%, 2019년 이후에는 3%로 단계적으로 축소된다. 지난해 세법개정 때 공제율을 10%에서 7%로 내린 데 이어 1년 만에 또 축소하는 것이다.

조세저항이 큰 명목세율 인상보다는 자진신고 세액공제 축소 등 합리적인 세제 구조조정을 우선 시행한다는 방향을 잡은 것이다.

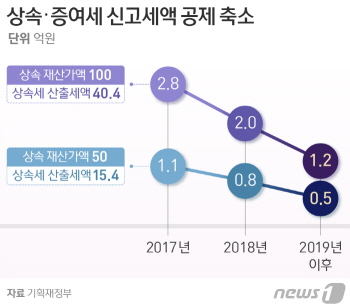

상속 개시일로부터 6개월 이내, 증여한 지 3개월 이내에 자진신고하면 세액을 깎아주는 '상속·증여세 신고세액공제'에 따라 지금까지는 상속세, 증여세의 7%를 깎아줬다. 이는 자발적인 신고를 유도해 감춰진 세원을 양성화하겠다는 취지로 1982년 도입됐다.

개정안대로 신고세액공제율이 줄어들 경우 상속재산이 100억원이라고 가정했을 때 현재 40억4000만원 상속세에 자진신고 세액감면액이 2억8000만원이지만 내년에는 2억원, 2019년 이후에는 1억2000만원으로 줄어들게 된다.

적용은 내년 1월1일부터 상속이 개시되거나 증여를 받는 시점부터 적용된다. 정부는 이를 통한 세수 증대효과를 연간 1400억원 정도로 추산했다.

정부는 중소·중견기업의 상속에 대한 세제혜택도 줄인다.

'가업상속지원제도'는 10년 이상 영위한 가업(중소·중견기업)을 상속하는 경우 가업재산을 일정부분 공제하고 상속세 부과하는 제도다.

'장수기업'을 장려하기 위해 도입됐으나 새 정부 들어 중소·중견기업 대주주에 대한 혜택이 지나치다는 지적이 있어 왔다.

구체적으로 가업 영위기간별로 공제한도가 △10년 이상 200억원 △20년 이상 300억원 △30년 이상 500억원 등으로 조정된다.

또 가업상속인의 가업상속재산의 세액보다 다른 상속재산의 세액이 1.5배 이상일 경우 가업상속공제 혜택이 배제된다. 가업 외에도 상속재산이 많은 기업가에 대해 지나친 세제혜택을 없애겠다는 취지다.

다만 가업상속공제를 받지 않더라도 가업상속공제 대상이면 세금을 수년에 걸쳐 나눠낼 수 있도록 하고 연부연납 허용 기간도 가업상속재산 비중에 따라 7∼15년에서 10∼20년으로 연장했다.

김동연 부총리는 "부담 능력이 있는 고소득층 대상으로 소득세 최고세율 조정하고 일감몰아주기 등 변칙적 상속증여 과세도 강화했다"고 강조했다.

아울러 대주주의 주식 양도소득에 대한 과세도 강화된다.

정부는 현행 20%인 대주주의 주식 양도소득세율을 조정해 과표기준 3억원 이하는 그대로 적용하고 3억원 초과에 대해서는 25%로 높인다는 계획이다.

대주주의 범위는 코스피의 경우 지분율 1% 이상 또는 종목별 보유액 25억원 초과다. 종목별 보유액 기준도 △내년 4월 15억원 △2020년 4월 10억원 △2021년 4월 3억원 초과로 점차 확대해 나갈 방침이다.