미국 기준금리 인상과 국내 부동산 가계 부채 등 리스크로 불확실성 커

[한국정책신문=주가영 기자] 미국의 기준금리 인상과 국내 부동산 가계 부채 등 리스크로 인해 하반기에도 우리 경제의 회복세를 낙관하기는 어렵다는 전망이 나왔다.

한국경제연구원은 26일 서울 여의도 전경련회관 컨퍼런스센터에서 개최한 '2017년 하반기 경제 산업전망 세미나'에서 이같이 내다봤다.

이날 송원근 한국경제연구원 부원장은 "최근 세계경제의 회복과 일부 품목의 업황 호조에 따라 수출이 늘면서 우리 경제가 저점을 지난 것이 아닌가 하는 기대가 늘고 있다"며 "그러나 지난해 우리 기업의 매출이 2년 연속 마이너스 성장에서 소폭 반등했지만 아직 2012년 수준을 회복하지 못하고 있고 일본과 중국에 비해 영업이익률도 낮다"고 진단했다.

이어 "미국의 기준금리 인상이 현실화됐고 한미 자유무역협정 개정 가능성과 각국의 보호무역주의 기조, 부동산 가계 부채 등 리스크는 여전하다"고 덧붙였다.

한경연에 따르면 국내 기업의 매출액 증가율은 2014년 -0.31%, 2015년 -3.04%를 기록한 뒤 지난해 0.27%를 나타내 플러스로 돌아섰다. 하지만 지난해 기준 유가증권에 상장된 제조기업의 평균 영업이익률은 4.7%를 나타내 중국(6.2%), 일본(5.8%)에 비해 낮은 수치를 보였다.

강인수 현대경제연구원 원장도 이날 세미나에서 대내외 리스크 때문에 하반기 경기 회복세가 지연될 가능성을 배제할 수 없다고 지적했다. 급속한 인구고령화, 보호무역주의 강화 등이 경기 회복을 제한할 수 있다는 것이다.

그는 경기 회복세를 강화하기 위해 투자 및 고용 확대를 지속하고 효과적인 소비 진작책을 실시해야 한다고 주장했다. 또한 수출 경기 호조세를 활용하는 동시에 통상 대응 여력을 강화하고 외환보유고를 확충해 글로벌 리스크에 대응해야 한다는 의견을 내놨다.

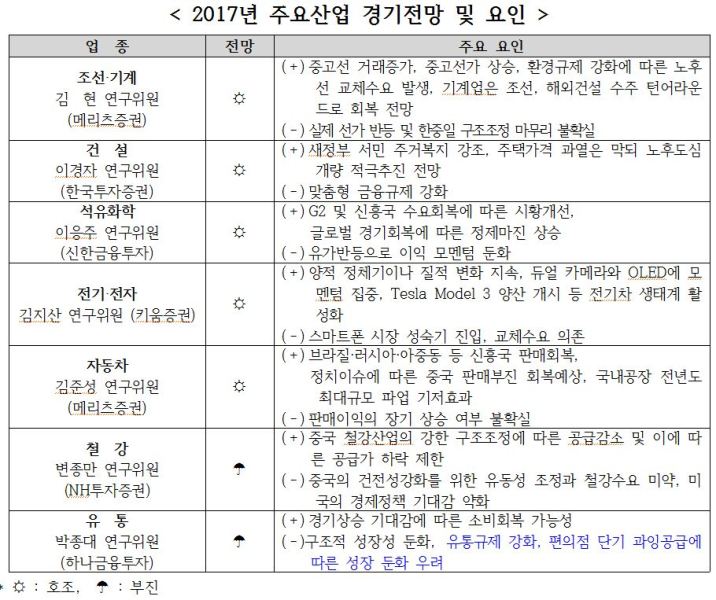

이날 세미나에서 업종별 하반기 사업전망은 다소 엇갈렸다. 조선, 기계, 건설, 석유화학, 전자, 자동차 등은 전반적으로 호조가 예상되는 반면 철강, 유통산업 등의 업황은 부진할 것으로 전망됐다.