불완전판매, 규모와 상관없는데...서류만 늘었을 뿐 실효성 없어

[한국정책신문=주가영 기자] 불완전판매를 막기 위해 도입한 대형 보험대리점(GA)의 상품 비교·설명 의무제도가 오히려 더 불완전하다는 불만이 증폭되고 있다.

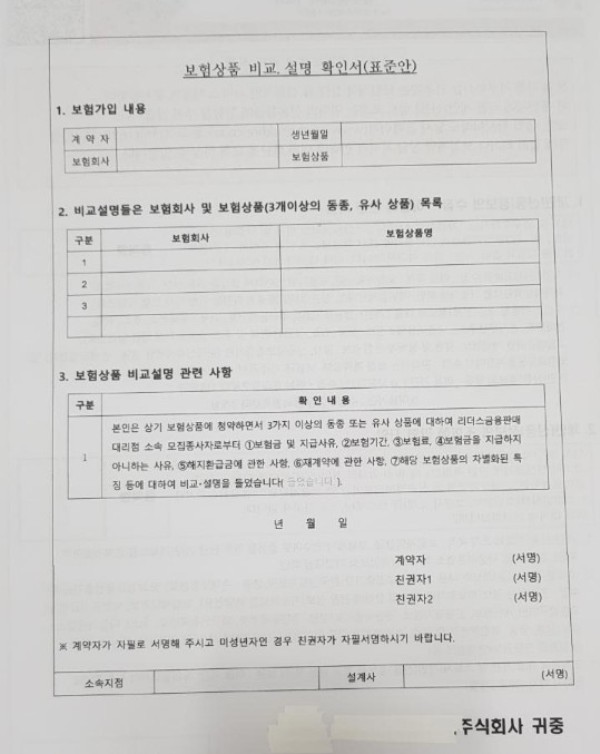

지난 4월부터 500인 이상 GA들은 상품계약시 고객에게 상품비교설명 확인서를 받아야 한다.

16일 보험업계에 따르면 제도가 시행된 지 두 달이 지났지만 번거로운 절차가 하나 더 늘었을 뿐 불완전판매를 막기에는 역부족이라는 지적이다.

상품비교설명 확인서에는 보험가입내용, 비교설명을 들은 3개 이상의 보험회사와 보험상품 목록 등을 고객이 직접 작성하고 자필 서명하도록 돼 있다.

이미 기존에도 설계사들은 고객에게 상품을 설명할 때 이해하기 쉽도록 몇몇 보험회사의 상품들을 가상설계해 보여주고 있다.

그런데 제도 시행으로 보험설계사와 계약자는 서류가 한 장 더 늘어나 이를 또 설명하고 작성하는 시간과 종이서류 한 장이 더 들게 된 것이다.

한 GA의 설계사는 “기존에도 비교설명을 해왔지만 이제 확인서를 직접 받아둬야 해 고객들이 왜 작성해야 하는지 다시 묻는다”며 “확인서를 받아두는 것도 좋지만 당국에선 이를 어떻게 관리·감독하겠다는 것인지 형식적으로 밖에 보이지 않는다”고 말했다.

이어 그는 “확인서 자체도 설계사가 하라고 해서 그냥 하게 되는 거면 굳이 확인서를 받건 안 받건 의미가 없는 일”이라고 설명했다.

또한 “서류를 없애고 있는 상황에서 오히려 종이문서를 하나 더 만들고 만기시까지 이를 보관해야 한다는데 개인정보보호는 물론 보관을 하는 것도 문제”라고 토로했다.

500인 이상 GA에서만 시행한다는 것도 불합리하다는 입장이다. 불완전판매는 대리점의 규모와 상관없이 발생할 수 있는 문제이기 때문이다.

보험업계 관계자는 “규모가 작은 GA의 경우 보험사의 지원을 받기 위해 오히려 한 보험사의 상품을 밀어붙인다던가하는 불완전판매 여지가 더 높다”며 “대형GA의 경우 교육이 더 견고하고 체계적으로 이뤄지고 있지만 소규모GA가 오히려 알음알음으로 영업이 이뤄지는 경우가 많고 상품비교설명 확인서를 받지 않아도 돼 불완전판매에 더 취약하다”고 밝혔다.