[한국정책신문=전화영 기자] 최근 4년간 상위 10대 대부업체와 저축은행의 가계대출 절반이 여성과 청년이 빌려간 대출인 것으로 나타났다.

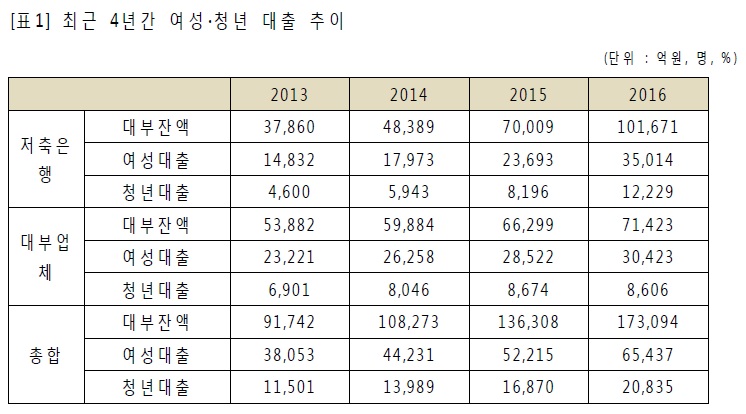

국회 정무위원회 소속 제윤경 더불어민주당 의원이 금융감독원으로부터 받은 '청년, 여성고금리 대출 현황' 자료에 따르면 2013년부터 2016년말까지 상위 10대 대부업체와 저축은행의 가계대출 잔액 총 50조9000억원 중 청년과 여성이 차주인 대출이 26조3000억원으로 절반이 넘었다.

업권별로는 저축은행이 25조7930억원 중 12조2480억원(여성 9조1512억, 청년 3조968억원)으로 47.5%, 대부업체는 25조1488억원 중 14조651억원(여성 10조8424억, 청년 3조2227억)으로 55.9%에 달했다.

문제는 고금리 대출을 받은 여성들의 절반가량이 소득이 일정하지 않다는 것이 제 의원의 주장이다.

제 의원에 따르면 여성차주의 직업별 비중을 보면 고정 소득이 있는 회사원이 51.7%, 주부와 자영업자가 48.3%를 차지했다. 저축은행의 경우에는 회사원이 53.4%, 주부와 자영업자가 46.5%였다. 절반가량이 소득이 일정치 않은 주부와 기타 자영업자인 셈이다.

이들 대부업체의 높은 금리도 문제로 지적됐다. 대부업체가 적용하고 있는 평균금리는 30.45%, 저축은행은 23.5%로 상당한 고금리이다. 특히 법정 최고금리인 27.9%를 넘는 대출잔액도 2조4816억원(16년 말 기준, 대부업체 1조 6,245억, 저축은행 8,571억, 여성‧청년 총합)에 달한다.

일부 대부업체의 경우 남편 몰래 대출을 받는 주부들에게 대출해주기 위하 조건으로 직업이 있는 것으로 속여 대출을 실행시키거나 회사원으로 기입하게 하는 사례 등 여성 차주들의 상환 능력이 상당히 떨어지는 것으로 제 의원은 추측했다. 또 청년의 경우에도 학자금 또는 집안의 생활비 명목으로 급전이 필요해 고금리 대출에 손을 댔다가 졸업 후의 경제활동에 큰 걸림돌이 되고 있다는 것이다.

제 의원은 "대부업체와 저축은행 등이 최근 몇 년간 대출 규모가 커진 것은 갚을 여력이 되는 고객들을 찾기 보다는 어렵지만 급전이 필요한 금융 약자들에게 영업망을 확장한 원인이 크다"며 "대부업체에 현재 적용되고 있지만 유명무실한 '채무자 대리인제도'(채무자가 대리인을 선임하면 추심 금지)를 여성이나 청년 등 약자들에게 의무적으로 적용할 수 있도록 규제하고, 이들이 특별히 대부업체의 영업에 쉽게 노출되지 않도록 제도적 장치를 마련해야 한다"고 말했다.