해운주 당분간 상승세 이어갈 듯

조선업계 수주 활발 2021년까지는 수주 늘 듯

[굿모닝경제=최재영 기자] 해운‧조선 관련 주가들이 연일 고공행진이다. 해상운임비용 상승에 이어 조선기업들의 잇따른 수주행렬까지 가세하면서 관련 주가는 초강세를 보이는 중이다.

해운‧조선주들은 업황 불황이 계속되면서 폐업까지 고려할 정도로 그동안 위기의식이 팽배했다. 그러나 이번 3분기 실적과 4분기 예상 실적을 고려하면 이제 바닥을 찍고 어두운 긴 터널에서 빠져나오고 있다는 평가가 나온다.

23일 한국거래소에 따르면 유가증권시장에서 먼저 해운주들은 큰 상승곡선을 그리고 있는 중이다.

대한해운은 전 거래일보다 19.86%오른 3380원에 거래를 마쳤다. HMM은 5.10% 오른 1만3400원, KSS해운은 3.83% 오른 1만850원, 팬오션은 6.05%오른 4290원에 마감했다.

이들 해운주들은 불과 석달전과 비교하면 150% 가량 상승했다. HMM은 올해 8월27일 5320원(종가)에서 지난 13일에는 1만5250원까지 치솟는 등 3배가량 올랐다.

지난 8월24일 1525원(종가)이었던 대한해운 주가는 지난 18일에는 3350원까지 상승했다. KSS해운은 올해 9월4일 8090원(종가)이던 주가가 지난 12일 1만2050원까지 급등했다.

이처럼 해운주들이 급등한 것은 최근 국제 해상운임 상승이 큰 영향을 줬다는 분석이다. 해상운임 지표로 쓰이는 상하이컨테이너운임지수(SCFI)는 지난 6일 기준으로 1664.56으로 일주일전보다 134.57포인트 올랐다. 지수는 최근 석달간 단 한번을 제외하고는 매주 연 최고치를 갱신하는 중이다.

특히 신종 코로나바이러스 감염증(코로나19) 재확산 영향으로 언택트(Untact) 소비가 더 급증하고 있는 것과 연말 소비 시즌까지 맞물리면서 선적 수요는 더 크게 늘고 있는 추세다. 미국과 유럽 등 전 세계적으로 컨테이너선은 공급보다 수요가 더 몰려 있는 상황이다.

◆해운사들 4분기 실적 기대치 상승중

덕택에 해운기업들은 3분기 기분 좋은 성적표들을 받았다.

HMM은 올 3분기 연결기준으로 매출액 1조7185억원, 영업이익은 2771억원을 기록, 사상 최대 분기 실적으로 올렸다. 또 당기순이익은 246억원으로 흑자전환에도 성공했다. 이번 성적표는 21분기만에 흑자로 전환한 2분기보다 더 높은 실적이다.

KSS해운은 3분기 매출액 1715억원 영업이익은 372억원, 순이익은 186억원을 기록했다. 3분기 누적매출액과 영업이익은 역대 최고치다.

실적을 발표하지 않은 대한해운 역시 일찌감치 시장기대치를 넘어섰다. KB증권이 보는 대한해운 3분기 영업이익은 441억원으로 1년전 같은 분기와 비교해 22.3% 증가했다. 이는 시장예상치 보다 15.3%나 뛰어오른 성적표다.

해운사들의 4분기 예상 성적표도 ‘맑음’이다. 코로나19 확산 이후 선사들이 운항선박을 늘리지 않기로 해 운임은 계속 오르는 중이다. 시장에서는 2022년까지 수급불균형이 계속될 것으로 보고 있다. 이런 환경 때문에 금융투자업계에서는 올 4분기 해운사들의 성적표는 또 한번 최고기록을 갱신할 것으로 전망하고 있다.

올 3분기 영업이익이 전년보다 1%감소한 팬오션도 올해 4분기에는 16%가량 증가할 것으로 예상됐다. 또 대한해운은 영업이익이 90%이상 급등할 것으로 증권사들을 내다봤다.

◆보릿고개 넘었던 조선사들 ‘화색’

업황부진으로 고초를 겪어 왔던 조선사들도 오랜만에 방긋 웃었다.

삼성중공업은 이날 전날보다 15.69%오른 6930원에 장을 마감했다. 대우조선해양은 6.08%오른 2만7050원, 한국조선해양은 6.47%오른 10만2000원, 현대미포조선은 7.44%%오른 4만5500원에 장을 마쳤다.

조선주들 마찬가지로 불과 석달전과 최저가와 비교하면 평균 30%가량 급등했다. 삼성중공업은 올해 10월29일 종가(5010원)와 비교하면 27%가량 뛰었다.

현대미포조선은 올 9월24일 최저가(종가 2만7050원)와 비교하면 40%가량10 급등했고 한국조선해양은 9월24일 최저가(종가 7만7500원) 대비 25%가량 올랐다.

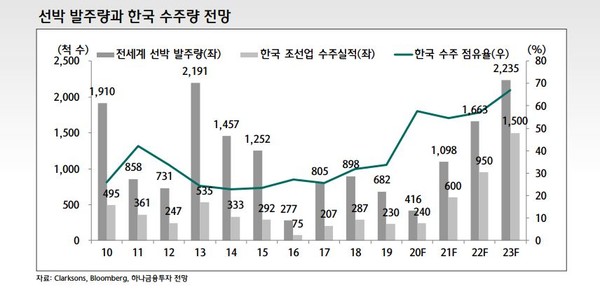

조선주들의 급등은 최근 수주물량이 늘어난 영향이 적지 않다. 조선업체들은 코로나19 여파로 올해 상반기 극심한 불황을 겪어 왔다.

영국 조선‧해운시황 분석기관은 클락슨리서치에 따르면 지난 9월 기준으로 국내 조선업체들의 수주가 급격히 늘었다. 특히 한국은 10월 기점으로 전 세계 발주량(105만CGT)의 69%에 달하는 수주했다.

한국조선해양은 원유 운반선(VLCC), 액화석유가스(LPG) 운반선 3척과 석유화학제품(PC선) 4척, 액화천연가스운반선(LNG) 2척 등 올해 9월 이후 22억달러 규모의 26척을 수주했다.

대우조선해양도 쇄빙LNG선 6척과 컨테이너선 6억을 계약하며 총 24억달러 수주 실적을 올렸다. 삼성중공업은 창사이래 최대 규모의 단일 선박 수주를 성공했다. 유럽선주와 총 25억달러 규모의 선박 블록과 기자재 공급계약을 체결했다. 삼성중공업은 이 계약을 통해 올해 주주목표 절반 가량을 달성했고 수주잔고는 211억달러 달했다.

◆조선사 수주 계속 LNG선 수요는 계속

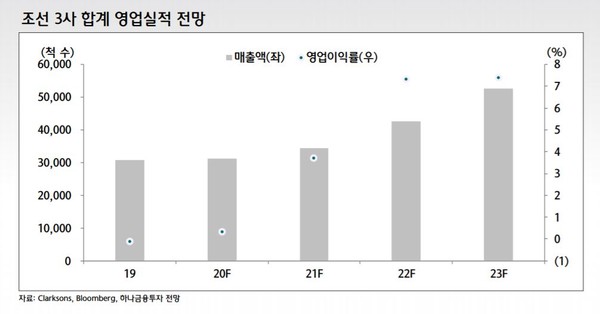

조선업계는 그동안 불황이 지속된 탓에 매출이 늘었는데도 이익은 쪼그라든 성적표를 받았다. 다만 현재 수주 잔고대로라면 4분기에는 바닥을 딛고 급상승 할 것으로 내다보고 있다.

특히 그린뉴딜 정책에 따라 많은 글로벌 조선 발주가 LNG연료를 쓰는 추세로 바뀌고 있어 발주 물량은 매년 더 늘어날 수 있다는 분석도 나온다.

박무현 하나금융투자 연구원은 최근 보고서에서 “현재 수주상담은 모두 LNG추진 고려해 2021년 LNG추진선 비중이 90%가 될 것”이라며 “전 세계 주요 상선 3만척은 모두 LNG추진선으로 대체돼 갈 것”이라고 평가했다.

박 연구원은 이어 “최근 중국에서 건조한 2만300TEU LNG추진선은 1년 가량 건조가 지연됐다”며 “LNG추진기술에 대한 수요가 늘면서 설계 인력이 없는 중국과 일본 조선 경쟁 이탈이 심화되고 주요 선종별 한국 조선업의 시장 점유율은 더욱 높아질 전망”이라고 분석했다.