15년3개월만에 최저 증가율…총 주담대 830조 '첫 발표'

[한국정책신문=강준호 기자] 정부의 가계대출 규제로 올해 3분기 가계부채 증가세가 둔화됐다. 하지만 주택담보대출은 증가폭은 늘며 사상 최대치를 기록했다.

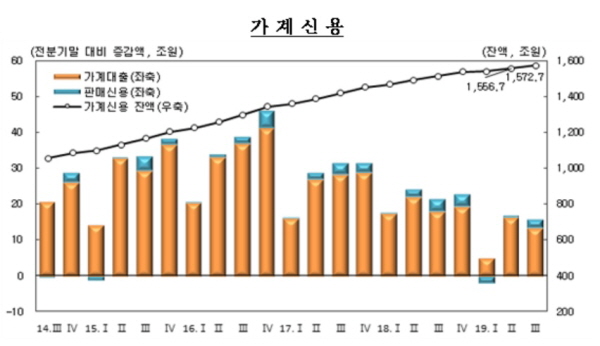

21일 한국은행이 발표한 '2019년 3분기 중 가계신용(잠정)'에 따르면 9월 말 현재 가계신용 잔액은 1572조7000억원으로 전분기말보다 15조9000억원(1.0%) 증가했다.

가계신용은 가계가 은행이나 보험·대부업체 등 금융회사에서 빌린 돈(가계대출)과 결제 전 신용카드 사용액(판매신용)까지 포괄적인 가계부채를 의미한다.

전년 동기 대비로 58조8000억원(3.9%) 늘어 2004년 2분기(2.7%) 이후 15년3개월만에 가장 낮은 증가율이다.

지난해 2분기 7.5%에서 3분기 6.7%, 4분기 5.9%로 둔화된데 이어 올해 1분기 4.9%, 2분기 4.3%로 4%대로 떨어졌다.

가계신용 증가 속도는 둔화되고 있지만 여전히 소득 증가 속도보다는 빠르다.

처분가능소득 대비 가계부채 비율이 2분기 기준 186.1%로 경제협력개발기구(OECD) 19개국 2018년 평균(130.6%)을 크게 웃돌았다.

가계대출 잔액은 전분기보다 13조5000억원(0.9%) 늘어난 1481조6000억원을 기록했다. 가계대출도 전분기 16조300억원(1.1%) 증가보다 감소했다.

반면 주택담보대출 증가폭은 확대됐다.

주담대는 830조3000억원으로 전분기보다 9조5000억원 늘었다. 2분기 증가규모는 8조4000억원이었다.

한은 관계자는 "아파트 입주물량이 줄고는 있지만 아직 상당한 수준으로 지속되고 있다"며 "전세자금대출 수요가 높고 여기에 아파트 매매량에 따른 실제 구입 자금이 더해지며 주담대가 높은 수준을 유지하고 있다"고 설명했다.

가계대출 중 예금은행은 전분기말 대비 18조7000억원 늘었다.

반대로 비은행예금취급기관은 1조9000억원 감소했고 기타금융기관은 3조2000억원 줄었다.

한은 관계자는 "고신용자를 중심으로 비은행과 기타금융기관에서 은행으로 대출을 전환하는 수요가 느는 추세"라고 분석했다.

신용카드 사용 등에 따른 판매신용 잔액은 전분기보다 2조400억원 늘어난 91조1000억원으로 집계됐다.